JAKARTA, Cobisnis.com – PT Manulife Aset Manajemen Indonesia (MAMI) menyampaikan bahwa tahun 2022 akan menjadi momentum akselerasi pertumbuhan ekonomi bagi Indonesia.

Kondisi market di rentang waktu 2020 hingga 2022 mengalami tiga fase penting, yaitu fase pandemi di 2020, kemudian fase recovery di 2021, dan akan dilanjutkan dengan fase normalisasi pada pasar globalm sementara Indonesia justru akan mengalami fase akselerasi di 2022.

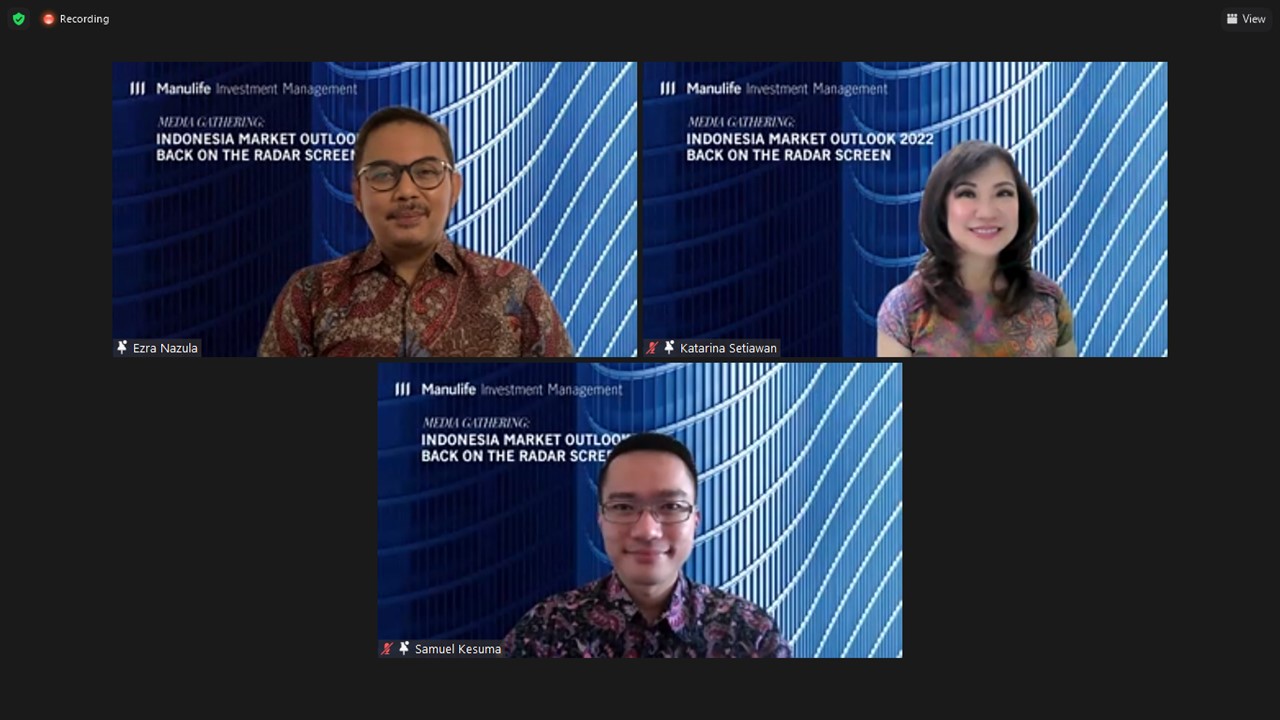

Senior Portfolio Manager Equity MAMI Samuel Kesuma, mengungkapkan, situasi dan penanganan pandemi sempat membuat kinerja pasar saham tertinggal. Namun perbaikan penanganan dan kondisi fundamental yang semakin kuat membuat pasar saham menawarkan peluang pertumbuhan yang baik di 2022.

Selain itu, prospek pemulihan ekonomi yang lebih kuat dan resilient mendorong normalisasi pertumbuhan profitabilitas perusahaan ke level yang lebih sehat di 2022. “Hal lainnya adalah peluang pertumbuhan e-economy yang cerah

mendorong tingginya minat investor, terutama didukung oleh potensi inklusi pada indeks saham global dan rencana IPO beberapa saham e-economy di 2022,” ujar Samuel dalam webinar Indonesia Market Outlook 2022: Back on the Radar Screen di Jakarta (7/12/2021).

Lebih lanjut Samuel mengatakan untuk tahun 2022, pihaknya mempertahankan posisi overweight pada sektor inti yang mendapatkan manfaat dari perubahan struktural, seperti e-economy, green economy, dan telekomunikasi. Sementara itu, secara selektif kami mengambil posisi overweight pada beberapa sektor yang menjadi proxy pembukaan kembali ekonomi. Seperti finansial, otomotif, dan properti. “Kami memperkirakan Indeks Harga Saham Gabungan (IHSG) akan berada di level 7.600,” ujar Samuel.

Director & Chief Investment Officer, Fixed Income MAMI Ezra Nazula, menjelaskan potensi pasar obligasi di 2022 namun saat ini pasar obligasi Indonesia memberikan imbal hasil riil yang relatif tinggi dibandingkan kawasan. Hal ini membuat pasar obligasi kuat menghadapi perubahan sentimen global di 2022. Selain itu, prospek pasokan yang terkendali dan permintaan domestik yang kuat, ditopang oleh laju pertumbuhan kredit yang masih relatif rendah dan imbal hasil obligasi yang menarik, dapat mendukung pergerakan obligasi Indonesia. “Faktor sentimen dan fundamental yang lebih kokoh berkontribusi pada stabilitas pergerakan pasar obligasi Indonesia, menjadi sarana diversifikasi portofolio yang baik,” ujar Ezra dalam kesempatan sama.

Ezra menjelaskan bahwa pemerintah dan Bank Indonesia telah berkomitmen untuk melakukan reformasi perpajakan dan melanjutkan skema burden sharing jilid III untuk pendanaan APBN pada 2022.

Kondisi ini menjaga ruang dan berkelanjutan fiskal dalam jangka menengah, terutama dalam menurunkan defisit anggaran menuju di bawah 3% PDB di 2023. “Di tengah kondisi fiskal yang lebih hati-hati, sinergi fiskal – moneter dinilai sebagai hal yang positif berpotensi mengurangi tekanan terhadap peringkat kredit Indonesia. Ezra memperkirakan, imbal hasil obligasi pemerintah dengan durasi 10 tahun untuk tahun 2022 akan berada di level 6% – 6,25%,” katanya.